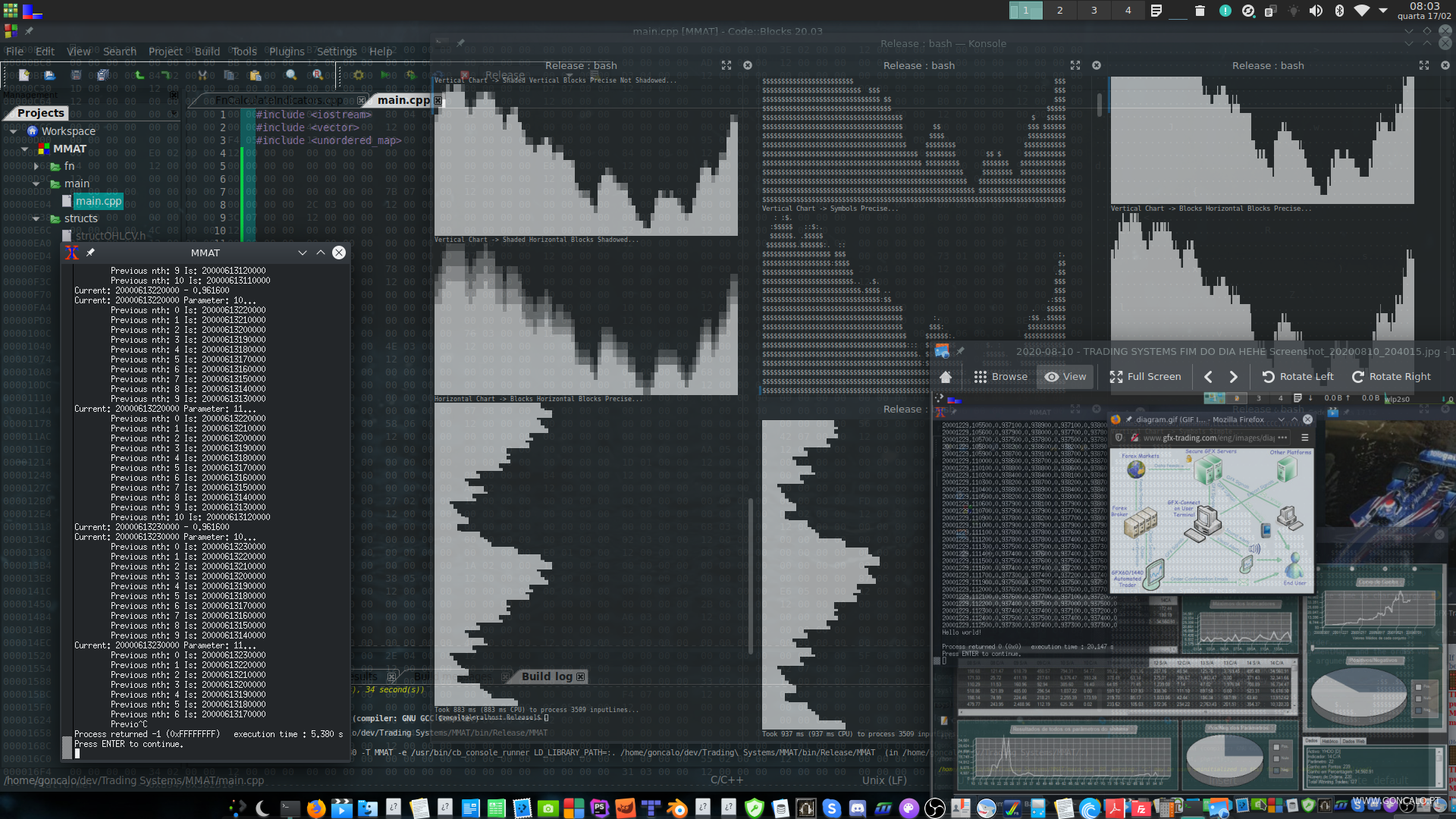

2021-02-17 – Teste à origem dos dados para os Trading Systems em C/C++…

Podem ver à esquerda um teste à origem dos dados quando são calculados os sistema de trading (os gráficos são só para enfeitar).

Se o sistema for algo super básico e que nunca daria lucro, como uma média móvel simples, como sabem, a média móvel é calculada com base nos últimos x dias, por exemplo, uma Simple Moving average com parâmetro 10, tem em cada dia a média calculada dos últimos 10 dias (incluindo o próprio, daí qualquer decisão com base nela tem de ser tomada sempre no dia seguinte e não no próprio senão seria curve-fitting).

Para isso, temos de ter a certeza de que os 10 dias são os que devem ser, para as contas darem certas, pois se ele estivesse por exemplo “a ver” o Futuro, ou seja, que um desses 10 dias tivesse um dia mais à frente, o sistema estaria curve-fitted (viciado) e os resultados não seriam fidedignos.

Por isso, o primeiro passo, é que o mecanismo se verifique funcionar em condições, sacando dados dos dias correctos, para os seus cálculos, para que não esteja viciado. E por isso fiz estes testes à esquerda na imagem, para ter a certeza de que tudo corre bem.

Apenas o 1º passo de um longo caminho.

2021-02-17.