2024-01-12 – Back-Testers já com um dos meus sistemas reais a calcular lucros entre 2002-2003 no EUR/USD com boas performances e gráficos melhorados, em C++…

Fica aqui o que vou fazendo a nível de trading systems, como meu 2º post do ano.

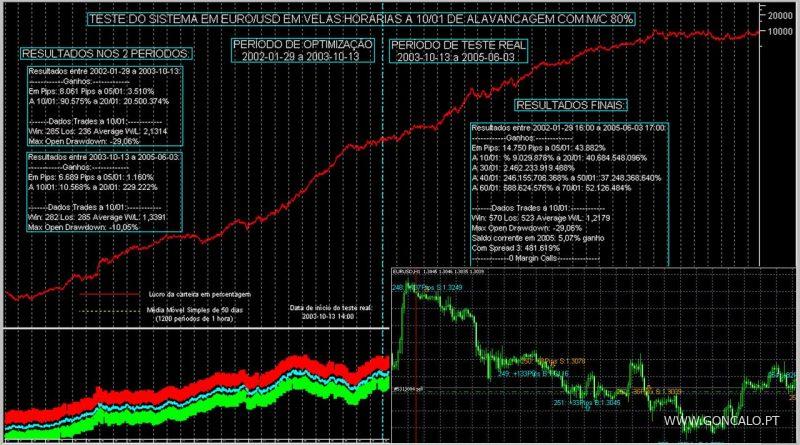

Sim, 15.000% de lucro em 2 anos de Euro-Dólar, e se por um lado parece surreal, lembrem-se que por outro… É feito por mim, por isso é normal. 😛

Não é curve-fitted (explicado abaixo).

Os gráficos demonstrados são com e sem escala logarítmica, e em cima os ganhos e abaixo o activo financeiro subjacente (o par cambial Euro-Dólar).

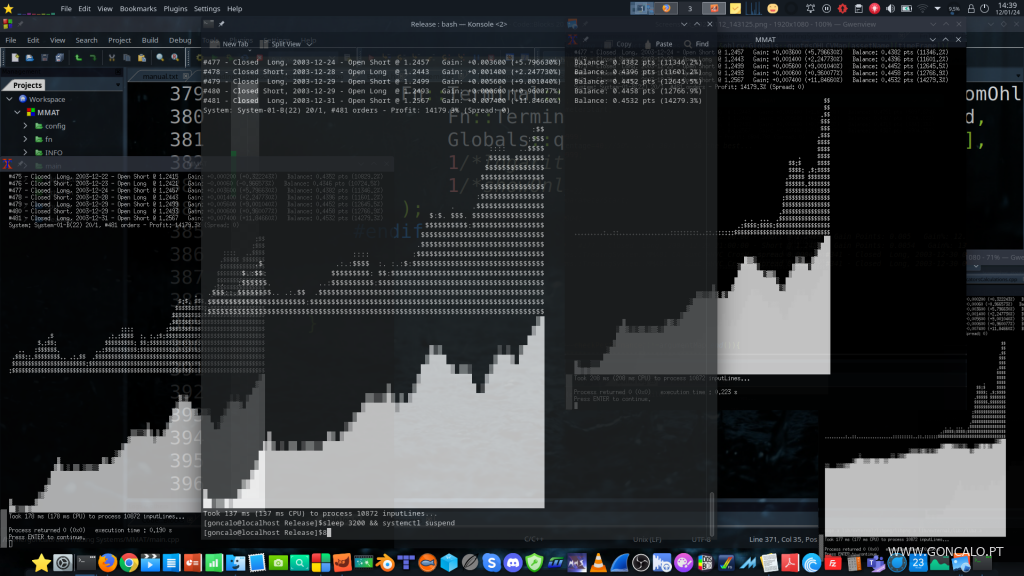

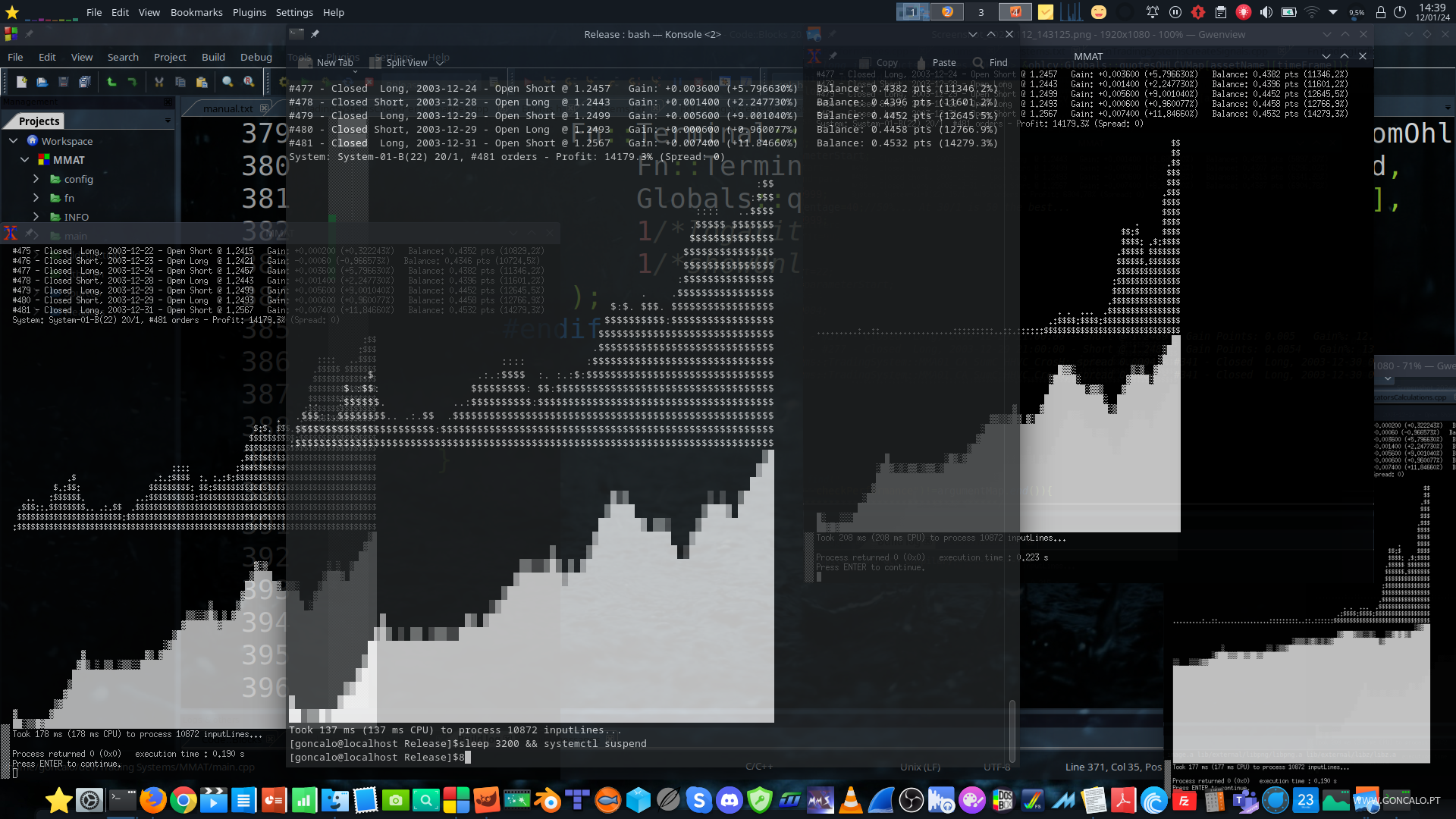

O sistema tem a sua performance visível nas piores condições possíveis, sem qualquer Stop-Loss, sem qualquer Take-Profit, sem qualquer tipo de Risk-Management e Money-Management, e com Margin Calls penso que entre os 30% a 50% (não recordo), e já tendo em conta algumas eventuais Margin-Calls, estando a 20/1 de alavancagem.

Neste caso, já tenho os cálculos das ordens a funcionar bem, tanto com Margin-Calls como stops como take profits, etc, mas só defini Margin-Calls.

Os cálculos são efectuados com esta ordem de prioridades entre cada vela do gráfico:

1 – Se tem uma Margin-Call possível, assume-a logo e não quer saber se poderia ter feito Take-Profits antes ou não;

2 – Se tem um Stop-Loss possível, assume-o logo e não quer saber se poderia ter feito Take-Profits antes ou não;

3 – Só no fim, se não existiu nenhum Stop-Loss ou Margin-Call antes, é que ele verifica se tem Take-Profits.

Por isso sim, também poderia ter melhores resultados que o demonstrado.

Mas ainda só testei nos anos de 2002 e 2003 e nesses anos eu sei que o sistema funcionava bem sei que funcionou bem entre 2002 e 2009 salvo erro, tendo dado entre 2006 e 2009 perto de 19.000% de lucro a 10/1 apenas (aqui está a 20/1, daria a 20/1 também como é óbvio).

Por isso é cedo para dizer se os mercados financeiros alteraram substancialmente, o suficiente para o sistema ter de ser adaptado aos dias de hoje, isso verei mais tarde.

Mas o sistema não é curve-fitted, apesar de ter neste caso um parâmetro apenas (quantos mais, mais curve-fitted seria), e ter tolerância boa, dando lucro tanto (vamos imaginar números) no parâmetro 30 como 31 32 33 e 29 28 27, etc, ou seja, se procurarmos um parâmetro no Passado, ele funcionará bem nos x anos seguintes, sendo que os 19.000% de 2006 a 2009 tinham sido com um parâmetro achado entre 2002 e 2003, na altura. fica uma lembrança de como foram os testes iniciais na época, de uma variante do sistema que usei agora:

Os sistemas finais têm inteligência suficiente para ter 0 (sim, ZERO) parâmetros, e se adaptarem automaticamente a qualquer activo financeiro, se for adaptado mais tarde para isso (é intenção minha).

E sim, estou a pensar melhorar e criar novos trading systems no Futuro, este é apenas um teste com o que usei na GFX há uns anos atrás.

É importante referir que com spread de 2 pips ou 3 ou 4 ainda dá lucro.

Agora é super-hiper importante referir que isto nunca é garantido dar lucros no Futuro, e que não basta ter os sistema depois a funcionar sozinho para ter lucros, porque, tal como explicarei um dia, há factores como o estado da Internet, possível slippage, possíveis atrasos, etc.

A ordem se estiver ao melhor preço pode chegar tarde e dar-nos prejuízo grande, se a Internet falhar podemos ter prejuízo grande ao perder ordens, se houver atraso podemos ter resultados inferiores, etc.

Por isso, isto tem de ser usado sempre por alguém com experiência e conhecimento na área como eu, e conhecimento sobre os modelos matemáticos que criei e que estão por detrás deste sistema.

Ou seja, esqueçam se acham que qualquer um de vós pega nisto e faz lucro fácil. 🙂

Além disso, quem cria algo assim (eu), cria coisas melhores no Futuro, isto é apenas o começo.

Mais tarde depois de ter isto tudo pronto, adapto o meu software visual de Análise Técnica, crio as minhas APIs automáticas (deixo o exemplo da que criei para a GFX-Trading há uns anos quando deixei amigos testarem com pessoas reais, sem lhes dar as fórmulas claro) abaixo:

Deixo exemplo do software gráfico que melhorarei mais tarde para visualizar o comportamento dos meus sistemas (pois se quero algo bem feito/ao meu gosto, faço-o eu mesmo hehehe):

Pronto, isto é apenas o começo, mas não estou quieto, vai demorar ainda meio ano ou um ano até ter tudo a investir automaticamente nos mercados, mas lembrem-se que há stress envolvido, eu ter de provavelmente acordar a meio da madrugada (é mercado aberto 24 horas ao dia menos aos fins-de-semana), eu tomar decisões acertadas e muito rápidas nos momentos-chave, etc.

Não é algo tão fácil quanto parece, usar o sistema.

Mas irei para a frente com isto.

ATENÇÃO: Cuidado não se metam em “Forex Bots” na Internet pois é tudo fake, quem tem coisas destas que funcionam ou as dão (como quis dar no Passado mas mudei de ideias), ou as usam para eles mesmos (como vou usar), nunca as usam para vender sinais. 🙂

Mais notícias um dia.

Hasta!

2024-01-12.

Partilhado no mesmo dia no meu LinkedIn, em:

Post seguinte referente aos meus Trading Systems e ao meu Trading Systems’ Back-Tester:

Post anterior referente aos meus Trading Systems e ao meu Trading Systems’ Back-Tester: